この章ではここまで住宅ローンの金利の種類「全期間固定金利型住宅ローン」、「固定期間選択型住宅ローン」、「変動金利型住宅ローン」のそれぞれについて説明してきました。

この章の冒頭で述べたように、どの住宅ローンが最もお得で有利なのかは、返済期間中の市場金利動向に左右されますので、答えはないんです。

多くの方が30年以上の期間、住宅ローンの返済を続けるんです。

正直、10年先、20年先の金利がどうなっているかなんて、経済学者でもわかりません。

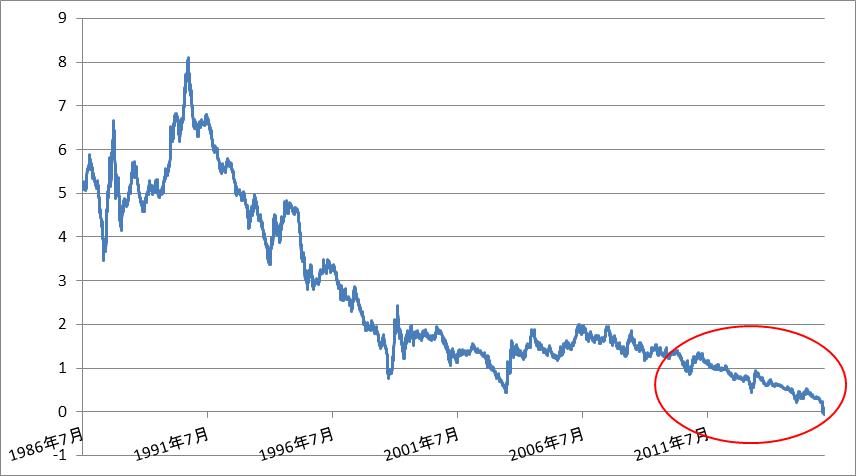

下記のグラフは日本の代表的な長期金利を示す10年物国債の金利です。

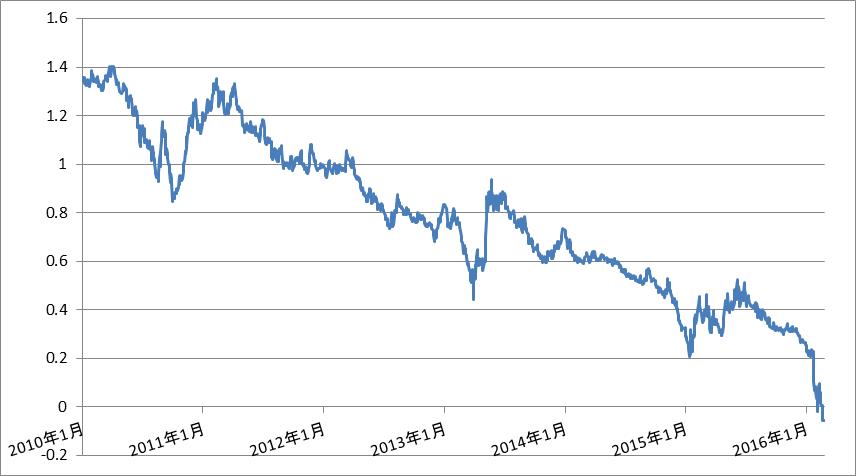

上のグラフは過去30年間の金利動向を示しており、赤い丸で囲った直近6年間の拡大が下のグラフになります。

10年国債利回り(1986年7月~2016年3月)

10年国債利回り(2010年1月~2016年3月)

ご覧の通り、金利は低下の一途を辿っています。

1980年代後半から1990年代初めにかけては、いわゆるバブルとよばれる時代で日本の景気が過熱していた時代でした。

長期金利は8%近くまで上昇しています。

このように景気がいいと金利は上昇するんです。

しかし、バブルがはじけ日本経済は長きにわたってデフレ(景気が悪化し株価や土地価格といった資産価値が低下すること)に陥ってしまいます。

2010年以降で見ても長期金利は低下の一途です。

直近の動きをよく見て下さい。

長期金利が0を下回っています。

これは2016年1月に日銀が実施したマイナス金利政策によって起こったものです。

長期金利がマイナスになるなんて、日本はかつて経験したことがありません。

つまり、今現在ベースとなる世の中の金利はかつてない低い水準にあります。

これは住宅ローンを借りる人にはとても有利な状況です。

問題は今後の金利がどのように動くかです。

それを踏まえて、固定金利なのか変動金利なのかという選択をしなければなりません。

確かに日本はここ15年程は、金利は上昇しても2%程度でした。

しかし、その前のバブル期は金利は8%を超えていたんです。

経済が成熟し、デフレや高齢化が進んだ日本においてバブル期のような事態が起こることは、正直想定しにくいと思います。

でも、その可能性がゼロだとは言い切れないんです。

これから10年先、20年先のことは誰にもわかりません。

事実、10年前は長期金利は2%程度ありましたし、その水準までの金利上昇は充分あり得ます。

景気動向によっては、それ以上の金利上昇がないとも限らないんです。

文章だけではなかなかイメージしにくいので、実際にいくつかのシミュレーションによって確認してみましょう。

金利の変動による住宅ローンシミュレーション

前提条件

借入金額は2,000万円、返済期間は30年、元利均等返済、ボーナス返済なし

想定金利シナリオ

ケース1 金利はずっと変わらない

ケース2 10年ごとに1.0%金利上昇

ケース3 10年ごとに1.5%金利上昇

ケース4 10年ごとに2.0%金利上昇

金利タイプごとの現状の金利(三菱東京UFJ銀行の2016年3月時点の近似値を使用)

変動金利型 0.750%

固定金利期間選択型 10年固定 1.250%

全期間固定金利型 1.400%

ケース1 金利はずっと変わらない場合

| 変動金利型 | 固定金利期間選択型 | 全期間固定金利型 | |

|---|---|---|---|

| 金利 | 0.750% | 1.250% | 1.400% |

| 毎月 返済額 |

62,057円 | 66,650円 | 68,068円 |

| 総返済額 | 2,234万円 | 2,399万円 | 2,450万円 |

あり得ないケースですが、もし借入期間の30年間金利が借入れ当初から変わらずにずっと同じでしたら、当然のことながら借入れ時点で金利が低いものほど毎月返済額も総返済額も少なくなります。

同じ時点で金利を比較すると、傾向としては固定期間が短いほど金利は低くなっているため、変動金利型が毎月返済額も総返済額も少なくなります。

ケース2 10年ごとに1.0%金利上昇した場合

| 変動金利型 | 固定金利期間選択型 | 全期間固定金利型 | |

|---|---|---|---|

| 金利 | 当初10年間 0.750% 11~20年目 1.750% 21年目以降 2.750% |

当初10年間 1.250% 11年目以降は変動金利型へ 11~20年目 1.750% 21年目以降 2.750% |

全期間 1.400% |

| 毎月 返済額 |

当初10年間 62,057円11~20年目 68,320円21年目以降 71,711円 | 当初10年間 66,650円 11~20年目 69,903円 21年目以降 73,373円 |

全期間 68,068円 |

| 総返済額 | 2,425万円 | 2,519万円 | 2,450万円 |

このケースでは、10年目以降は変動金利型、固定金利期間選択型の方が全期間固定金利型よりも金利が高くなります。

しかし、当初10年間のうちに金利が低い変動金利型のほうは元金が減り残高が少なくなっているため、10年目以降の金利が逆転しても総返済額は変動金利型の方が少なくなっています。

一方、固定金利期間選択型は全期間固定金利型との当初10年間の金利差があまりなく、10年目以降の金利が逆転したせいで総返済額は全期間固定金利型の方が少なくなっています。

ケース1と比較すると、それぞれの金利タイプの総返済額の差が少なくなりました。

ケース3 10年ごとに1.5%金利上昇した場合

| 変動金利型 | 固定金利期間選択型 | 全期間固定金利型 | |

|---|---|---|---|

| 金利 | 当初10年間 0.750% 11~20年目 2.250% 21年目以降 3.750% |

当初10年間 1.250% 11年目以降は変動金利型へ 11~20年目 2.250% 21年目以降 3.750% |

全期間 1.400% |

| 毎月 返済額 |

当初10年間 62,057円11~20年目 71,594円21年目以降 76,916円 | 当初10年間 66,650円 11~20年目 73,253円 21年目以降 78,698円 |

全期間 68,068円 |

| 総返済額 | 2,526万円 | 2,623万円 | 2,450万円 |

このケースでは、変動金利型と全期間固定金利型の総返済額が逆転してしまいました。

ケース4 10年ごとに2.0%金利上昇した場合

| 変動金利型 | 固定金利期間選択型 | 全期間固定金利型 | |

|---|---|---|---|

| 金利 | 当初10年間 0.750% 11~20年目 2.750% 21年目以降 4.750% |

当初10年間 1.250% 11年目以降は変動金利型へ 11~20年目 2.750% 21年目以降 4.750% |

全期間 1.400% |

| 毎月 返済額 |

当初10年間 62,057円11~20年目 74,962円21年目以降 82,375円 | 当初10年間 66,650円 11~20年目 76,699円 21年目以降 84,284円 |

全期間 68,068円 |

| 総返済額 | 2,632万円 | 2,731万円 | 2,450万円 |

当然ながら金利が上昇した分、変動金利型と全期間固定金利型の総返済額の差が拡大しています。

非常に大雑把なシミュレーションですが、以上のように、変動金利型は金利が上昇することによって毎月の返済額や総返済額が増えるリスクを常にはらんでいるんです。

今回のシミュレーションでは固定金利期間選択型は当初10年以降、変動金利型に移行することを前提としていますが、当初10年以降も再度固定期間を選択することもできますので、その場合はシミュレーション結果が大きく変わってきます。

しかし、10年後に金利が上昇していた場合は、そこで再度固定金利を選択するにしても、その上昇していた金利における固定金利の選択になりますので、固定金利も大きく上昇していることになります。

金利は生き物です。

経済環境に応じて毎日上下しています。

そして、景気を先読みして過剰に反応するケースが少なくありません。

冒頭で説明したように、バブル経済後日本は長くデフレ環境に苦しみ、金利は低下の一途でした。

そして現在は日本がかつて経験したことのないマイナス金利の環境にあります。

この状況はしばらく続くと思いますが、マイナス金利は経済対策の一環として日銀が意図的に行っているものです。

これはある意味異常な環境なんです。

アメリカも長い間不況に苦しみ、マイナス金利ではありませんがゼロ金利政策を長く続けていました。

しかし、景気が上向き、昨年末(2015年12月)にゼロ金利政策を解除し、金利引き上げに踏み切ったんです。

日銀も景気動向をにらみながら、マイナス金利の出口を探っているはずです。

いずれ日本の景気が回復すれば、日本の金利だって上昇するんです。

変動金利型住宅ローンのの方が固定金利型住宅ローンに比べて、圧倒的に金利が低いものですから、銀行の住宅ローンのパンフレットにも変動金利型住宅ローンの金利が前面に打ち出されていますし、銀行も変動金利型住宅ローンを勧めてくるケースが多いと思います。

変動金利型住宅ローンは返済期間中にいつでも固定金利型住宅ローンの変更することができます。(逆はできません)

なので、銀行は「最初は金利の低い変動金利型住宅ローンを組んで、金利が上がりそうなら、そこで固定金利型住宅ローンに変更すればいいですよ」なんて言うことも多いです。

確かにその通りなんですが、金利が上がりそうなタイミングって、銀行は決して教えてくれません。

その判断は住宅ローンの借主が判断するしかないんです。

その判断ができる個人はいるでしょうか?

正直少ないと思います。

こう書いていると私が固定金利型住宅ローンを勧めているように感じていらっしゃる方も多いでしょう。

決してそんなわけではありません。

それぞれの金利タイプの住宅ローンには、それぞれのメリット、デメリットがあります。

何度も言いますが決して答えはないんです。

長い返済期間が終わって、その時に過去の金利動向からこうするのがベストだったということがやっとわかるんです。

教科書的には低金利時は固定金利型住宅ローン、高金利時は変動金利型住宅ローンを組むのが正解です。

今が低金利時か高金利時かと言われれば、間違いなく低金利時です。

だって日本はかつて経験したことのないマイナス金利にあるんですから。

しかし、低金利時とはいえこの環境が長く続けば変動金利型住宅ローンの方がメリットを享受できます。

上記のシミュレーションのように金利が上がらなければ間違いなく金利の低い変動金利型住宅ローンがお得です。

あとは皆さんがどう判断されるかです。

ちなみに私ならこのマイナス金利の環境下であれば、将来の金利上昇リスクを避けて、毎月返済額と総返済額が変わらない全期間固定金利型住宅ローンを選ぶような気がします。

次のページではご参考までに全期間固定金利型住宅ローンの代表格である「フラット35」について説明します。