住宅ローンを申し込む際、先ずは金融機関の窓口を訪ねますよね。

金融機関の本店の場合もあるでしょうが、ほとんどのケースでは支店の窓口を訪ねることになると思います。

金融機関は支店などの営業を行う部門と支店の業務を統括する本部部門に分かれます。

本店の場合も営業を行う部署は「本店営業部」などと呼ばれ、この本店営業部と支店を「営業店」と呼んでいます。(金融機関によって呼び方は様々です)

ですから、金融機関は直接顧客と接する「営業店」とその営業店の業務を統括する「本部」に分けられるんです。

住宅ローンを申し込む際は、この「営業店」の窓口を訪ねることになります。

住宅ローンの審査は「営業店」で行うのではなく、「本部」で行われます。

「営業店」は住宅ローンの申し込みを受け付け、内容をチェックし、必要な様式を整えて「本部」の審査に送るんです。

住宅ローンの審査は支店などの「営業店」で行われていると思っていらっしゃる方が多いのですが、実態は「営業店」で案件を受付し、「本部」で審査が行われます。

案件を受け付けた「営業店」は審査が通るように書類を作成し、「本部」の審査に送ります。

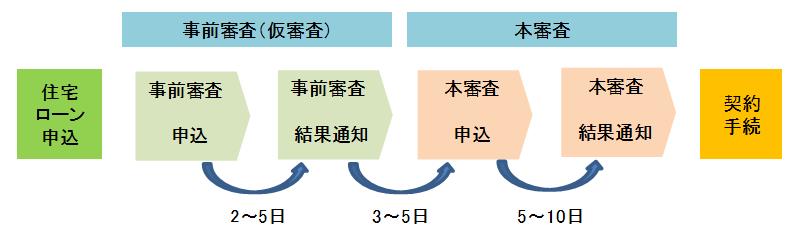

具体的には次の図のようになります。

住宅ローン申込から審査の流れ

では更に詳しく「住宅ローン申込から審査の流れ」を見ていきましょう。

住宅ローン申込

住宅ローンを申し込む際は、上述の金融機関の営業店窓口で申し込みをします。

家の近くだったり、勤務先の近くの金融機関の支店を訪ねるケースが多いのではないでしょうか。

金融機関の営業店窓口は大きく2つに分けられます。

1つは預金の出し入れや税金などの支払いを受け付ける営業窓口です。

こちらはハイカウンターといって顧客が立って取引を行うもので、高さの高いカウンターに防犯用の透明なスクリーンが設置してあるものです。

住宅ローンの申し込みは、その横にある融資窓口のローカウンターで行います。

ローカウンターとは顧客が椅子に座って相談や取引を行うもので、融資関係の話になると時間がかかるので顧客も座って対応できるように、カウンターが低く設置されています。

金融機関の支店に行けば、「ローンのご相談はこちら」などの案内が出ています。

そこで応対する担当が融資係と呼ばれる人です。

融資係はその支店で企業向け融資や個人向けのローンを専門に扱う担当です。

そこで住宅ローンの相談をするわけです。

住宅ローンについては金融機関が「チェックシート」や「ヒアリングシート」と呼ばれる確認事項に基づいてヒアリングを行います。

主な項目は次の通りです。

・氏名、生年月日

・勤務先(自営の場合はその業種や屋号)

・年収、所得

・勤続年数(自営の場合は営業年数)

・資産の状況(預貯金や有価証券、所有不動産など)

・家族構成(配偶者や家族に別途収入のある人がいるかどうか)

・購入を希望する物件の住所、土地面積(担保評価に利用)

・購入を希望する物件の価格

・頭金の有無(頭金があればその金額)

・借入希望金額

・希望返済期間

・他の借り入れの有無(自動車ローンやキャッシングなど)

ざっと、こんな感じでしょうか?

もちろん、金融機関によって違いはありますが概ねこんな感じだと思います。

ヒアリングした以上の情報をもとに、融資係の担当者はチェックシートを埋めていき、問題がないか確認するんです。

チェックシート上、何の問題もなければ住宅ローンの審査は十中八九大丈夫です。

チェックシートに引っ掛かるところがあれば、その点について再度説明を求められたりします。

実は住宅ローンのチェックシートって定型化されており、新人の女性融資係が作成したりします。

それほど単純化されているんです。

言い換えれば、チェックシートに問題のない人なら住宅ローンの審査は通るんです。

ただ、このチェックシートに何も問題がなかったという人は少ないです。

何がしかの問題点が出てきます。

その問題点をカバーできるものがあるか、総合的に判断することが住宅ローンの審査なんです。

口頭でのヒアリングが終わればその内容が真実である証明が必要になります。

この必要な書類を持参して金融機関に行けば、その場で申し込みは可能ですが、金融機関が要求する書類が揃わなければ、再度提出の必要があります。

提出を求められる書類は次のようなものです。

・身分証明書(運転免許証、健康保険証、パスポート、住民票など)

・自分の収入状況を証明できる書類(サラリーマンの場合は源泉徴収票、自営業の場合は確定申告書や所得証明書など⇒自営業の場合は複数年分の確定申告書や所得証明書を求められる場合があります)

・印鑑

・自動車ローンやキャッシングなど別の債務を抱えている場合は、その債務額がわかる書類

・見積書などの購入物件の金額がわかる書類

これらが揃った段階で住宅ローンの申し込みが受け付けられます。

そして、金融機関の審査が始まるんですが、実は住宅ローンの審査は2つの審査があるんです。

それは「事前審査(仮審査)」と「本審査」と呼ばれるものです。

ではそれぞれの審査について見ていきましょう。

住宅ローンの事前審査(仮審査)

まず最初は事前審査(仮審査)と言われるものです。

これは、住宅ロ-ンを申し込んだ金融機関が行います。

金融機関の営業店で受け付けられた住宅ローンの申し込みは必要書類を添付し、営業店で作成したチェックシートを添えて本部の審査部門に送ります。

本部の審査部門はチェックシートに問題点がなければ、ほぼ審査合格です。

しかし、チェックシートに何も問題がないケースは少なく、チェックシートで浮かび上がった問題点について、返済上大丈夫かを審査するんです。

チェックシートの項目数はかなり多く、どの部分で問題になるかはケースバイケースですが、例えば、年収、借入金額、返済期間から算出される「返済負担率」(その人の収入に対する住宅ローンの返済額の割合)などに問題があれば、配偶者や同居家族にに収入があるかなどを確認します。

チェックシートで浮かび上がった問題点については、受け付けた営業店でその問題点に対する対応策について、別途説明書(補足説明)を作成し添付するケースが大半です。

営業店は受け付けた住宅ローンの申し込みが審査にパスするよう、その案件を整理して本部審査に送るんです。

本部審査はそれらを総合的に勘案して審査を行います。

事前審査(仮審査)をパスすれば、次は本審査に移ります。

住宅ローンの本審査

前述の「事前審査(仮審査)」は住宅ローンを申し込んだ金融機関が行いましたよね。

「本審査」はその住宅ローンを保証する信用保証会社等が行います。

信用保証会社とは、住宅ローンを払えなくなった時にあなたに代わって銀行に住宅ローンを支払ってくれる会社のことです。

「自分の代わりに住宅ローンを払ってくれるって親切な会社だな」って勘違いしないでください。

信用保証会社が銀行に住宅ローンを支払った代わりに、今度は信用保証会社に住宅ローンを返済しなければなりません。

住宅ローンを借りた先が、金融機関から信用保証会社に変わっただけなんです。

金融機関は土地、建物を担保に取った上、信用保証会社の保証まで付けて取りっぱぐれのないようにしてるんです。

それも信用保証会社に払う保証料は借主負担で。

金融機関って本当にエゲツないんです。

本審査の内容ですが金融機関の事前審査(仮審査)同様、申込者の返済能力が審査されます。

それに加えて申込者の「信用力」と「健康状態」がチェックされます。

信用保証会社は信販系やクレジット系の会社が多いんです。

信販系やクレジット系の会社ですから、金融機関が通常持っていない個人信用情報を持っているんです。

例えばクレジットカードやキャッシングの過去の延滞歴であったり、携帯電話料金の支払い遅延情報であったり、キャッシングなどその他ローンの借入残高と返済状況などの情報を持っているんです。

「ブラックリスト」という言葉を聞いたことがあるかもしれませんが、このブラックリストに載っていたら完全にアウトです。

「健康状態」とは通常住宅ローン借り入れに加入が義務付けられている「団体信用生命保険(団信)」に加入できるかどうかが判断されます。

「団体信用生命保険(団信)」の詳細については別途説明しますが、簡単に言うと住宅ローンの返済途中で死亡、高度障害になった場合、本人に代わって生命保険会社が住宅ローン残高を支払うというものです。

住宅ローンのほとんどが、この団信加入を借入れの条件としています。

つまり、本審査では申込者の返済能力に加えて「信用力」と「健康状態」がチェックされるんです。

金融機関が行う「事前審査(仮審査)」では「信用力」と「健康状態」まではチェックしませんので、「事前審査(仮審査)」では合格でも「本審査」は不合格なんて言うケースはたくさんあります。

金融機関が行う「事前審査(仮審査)」と信用保証会社が行う「本審査」をパスすれば、晴れて住宅ローンが借りられることになるんです。

決して高いハードルではありません。

健康で普通に働いていて、借金などの債務や支払いの遅れなどがなければ審査はパスできるんです。

次ページ以降は住宅ローンの審査についてポイントを具体的に見ていきましょう。

なお、住宅ローン審査の詳細については「住宅ローンの審査がわかる.com」というサイトを公開していますので、こちらもよかったらのぞいて見て下さい。