金利はどのように決まるのでしょうか。

ベースとなる市場金利はその時々の経済状況によって変わります。

景気が良ければ金利は高くなりますし、景気が悪ければ金利は低くなります。

これは全ての人に平等な条件です。

日本はバブル崩壊後長い間デフレに苦しみました。

景気が過熱していたバブル時は金利も高かったのですが、バブルがはじけ土地や株といった資産価格が下がり続け、物価が下がるデフレに陥り、金利は低下の一途を辿ってきました。

私がこれを書いている今も歴史的低金利水準にあります。(2019年3月現在)

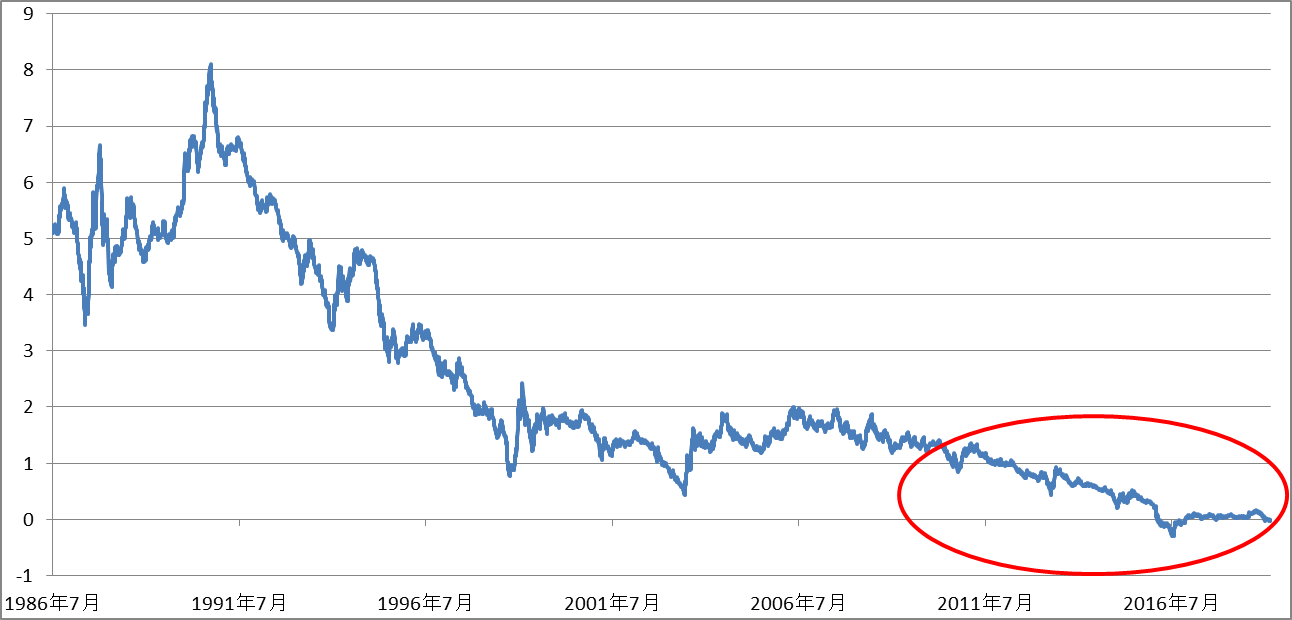

具体的に金利に推移を見てみましょう。

下記のグラフは日本の代表的な長期金利を示す10年物国債の金利です。

10年国債利回り(1986年7月~2019年2月)

ご覧の通り、金利は低下の一途を辿っています。

1980年代後半から1990年代初めにかけては、いわゆるバブルとよばれる時代で日本の景気が過熱していた時代でした。

長期金利は8%近くまで上昇しています。

このように景気がいいと金利は上昇するんです。

しかし、バブルがはじけ日本経済は長きにわたってデフレ(景気が悪化し株価や土地価格といった資産価値が低下すること)に陥ってしまいます。

上のグラフはかなり長い期間のものなので、赤丸で囲った2010年以降の動きを拡大したものが次のグラフになります。

10年国債利回り(2010年1月~2019年2月)

2010年以降で見ても長期金利は低下の一途です。

2016年の動きをよく見て下さい。

長期金利が0を下回っています。

これは2016年1月に日銀が実施したマイナス金利政策によって起こったものです。

それから金利は若干上昇しましたが、それでも0%近辺です。

長期金利がマイナスになるなんて、日本はかつて経験したことがありません。

つまり、今現在ベースとなる世の中の金利はかつてない低い水準にあります。

これは住宅ローンを借りる人にはとても有利な状況です。

日銀が今後マイナス金利の幅を拡大すれば、さらに長期金利が低下する可能性もありますが、さすがに住宅ローン金利がマイナスになることはありません。

住宅ローンでお金を借りて利息までもらえるなんて、みんな喜んでお金を借りちゃいますよね。

銀行がそんなことするわけありませんし、理論上ありえないことです。

しかし、住宅ローン金利は限りなく下がっているんです。

まずここで押さえておくのは、住宅ローン金利のベースとなる市場金利は世の中の景気動向で変化し、今はかつてない低金利状況にあることです。

ただ、住宅ローンを借りる人が皆同じように低い金利で借りられるかと言えば少し話が違います。

住宅ローンは借りる人によって金利が変わるんです。

このことを次のページで説明します。